個人版事業承継税制とは ~個人経営のクリニックが検討したい税優遇措置~

INDEX

医院継承(承継)、クリニック売買、医療法人M&Aのメディカルプラスです。本記事では「個人版事業承継税制」についてご紹介いたします。個人版事業承継税制は、個人事業主が後継者に円滑に事業を引き継ぐことを目的に、2019年1月1日以降の贈与・相続から適用される税制優遇制度です。そもそも開業医における優遇税制はどのような制度があるのか触れながら、個人版事業承継税制についてご紹介いたします。ぜひご一読ください。

開業医(個人事業主)における優遇税制とは

クリニック開業に伴い、医師としてのスキルに加え、経営者としての知識が必要であると実感される方々は多いのではないでしょうか。クリニックを運営する中で、経営者として「税金の負担を少しでも軽くしたい」と考えるのは自然なことです。本項では個人事業主である開業医の優遇税制について代表的なものをご紹介いたします。

なお、開業医における節税については下記記事でご紹介しておりますのでぜひご覧ください。

青色申告特別控除

青色申告を行う個人事業主が適用できる所得控除の一つで、最大65万円または55万円、10万円の控除を受けることができます。クリニックを個人事業として経営している場合、この制度を活用することで所得税の負担を軽減できます。

| 60万円控除 | 以下のすべてを満たす場合 ① 複式簿記で帳簿を作成 ② 確定申告をe-Taxで提出する or 事業所得に関する電子帳簿保存を行う ③ 事業所得または不動産所得がある |

| 55万円控除 | 上記の②(e-Taxまたは電子帳簿保存)を満たさない場合 |

| 10万円控除 | 簡易簿記で帳簿をつけている場合 |

※ 法人化した場合は対象外(個人事業主のみ適用)

社会保険診療報酬の所得計算の特例(措置法26条)

租税特別措置法第26条は、医業または歯科医業を営む個人事業主が、社会保険診療報酬に関して所得計算を行う際、実際の経費ではなく概算経費を必要経費として算入できる特例を定めています。 適用要件は「社会保険診療報酬の金額が5,000万円以下であること」、「医業または歯科医業から生じる事業所得の総収入金額が7,000万円以下であること」となります。これらの要件を満たす場合、以下の表に基づいて概算経費を計算します。この特例を利用することで、実際の経費が少ない場合でも、概算経費率に基づいて一定の経費を計上できるため、所得金額を抑え、結果的に所得税を軽減することができます。

| 社会保険診療報酬の金額 | 概算経費率 |

| 2,500万円以下 | 72% |

| 2,500万円超~3,000万円以下 | 70% + 50万円 |

| 3,000万円超~4,000万円以下 | 62% + 290万円 |

| 4,000万円超~5,000万円以下 | 57% + 490万円 |

例えば、社会保険診療報酬が4,500万円の場合、概算経費は以下のように計算されます。

4,500万円 × 57% + 490万円 = 3,055万円

したがって所得金額は以下のようになります。

4,500万円 – 3,055万円 = 1,445万円

注意する点としては自由診療収入がある場合、実際の経費と概算経費のどちらが有利かを検討する必要があります。

小規模企業共済の活用

小規模企業共済制度は、中小企業基盤整備機構が運営する、小規模企業の経営者や役員、個人事業主向けの退職金制度です。最大の特長は税制優遇で、毎月の掛金(1,000円~7万円)を500円単位で自由に設定でき、加入後も増額・減額が可能です。掛金は全額所得控除の対象となり、確定申告時に課税対象所得から控除できるため、高い節税効果があります。例えば、年間最大84万円を積み立てることで、所得税や住民税の負担を軽減できます。また、廃業や引退時には共済金として受け取ることができ、退職金の代わりとして活用可能です。受取方法は、一括・分割・併用から選べ、一括受取りの場合は退職所得扱いに、分割受取りの場合は公的年金等の雑所得扱いとなり、税制メリットもあります。さらに、契約者は掛金の範囲内で事業資金の貸付制度を利用でき、低金利での資金調達が可能です。即日貸付けにも対応しており、急な資金ニーズにも対応できるのが特徴です。

※個人開業医が加入するためには、常時使用する従業員数が5人以下であることが条件です。この「5人」には、家族従業員やパートタイムスタッフは含まれません。

いかがでしたでしょうか。医師の優遇税制と一口にいっても運営状況に応じて活用できる制度やメリット・デメリットを検討しなければなりません。続いて、本日のテーマとなる「個人版事業承継税制」についてご紹介いたします。

個人版事業承継税制とは

2-1.制度の概要

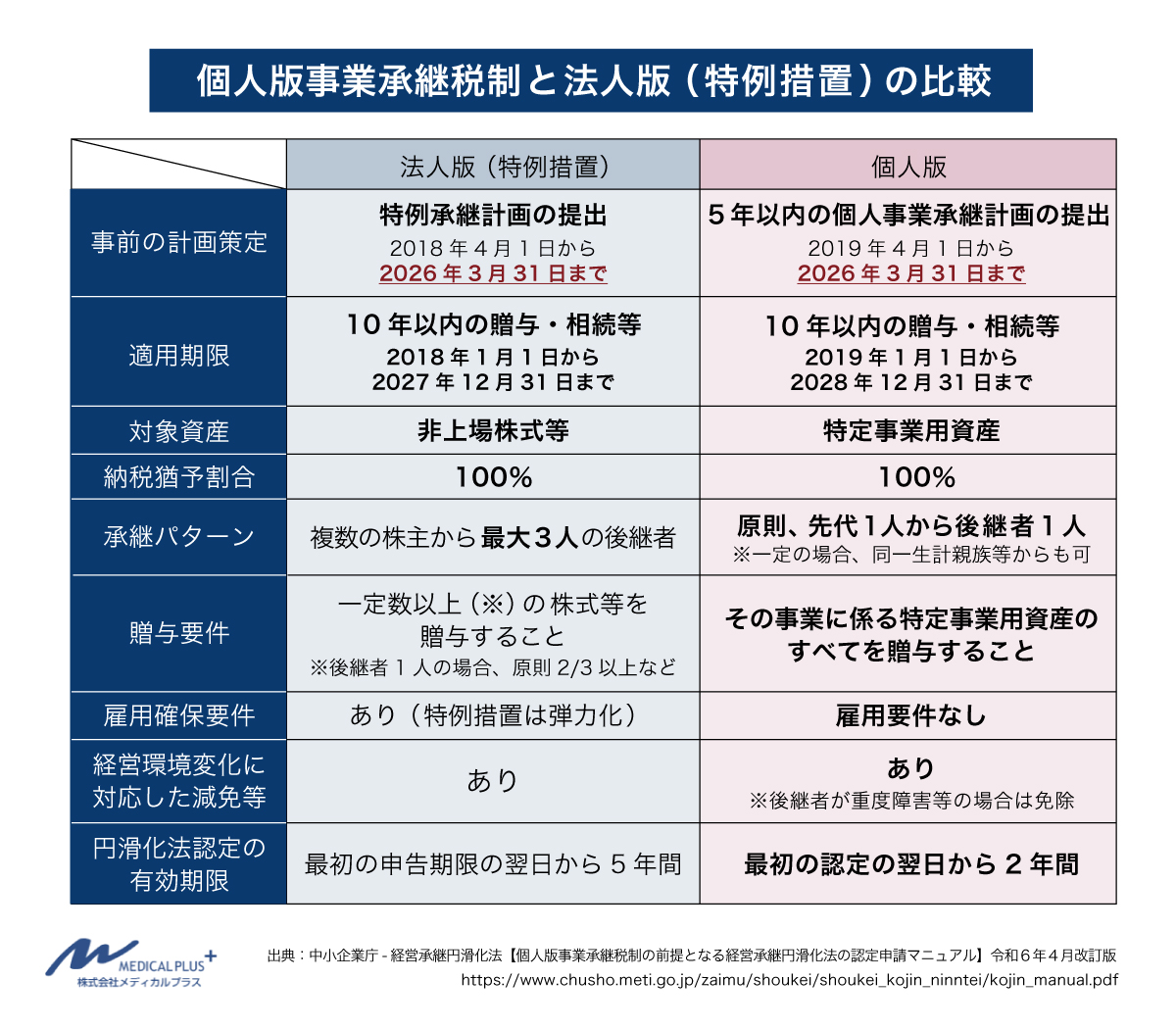

個人版事業承継税制は、2019年度の税制改正によって創設された、個人事業主の事業承継を支援するための制度です。後継者が、贈与や相続等により取得した事業用資産に係る贈与税・相続税の納税を猶予・免除する制度であり、後継者の負担を軽減し、事業承継を円滑に進めることを目的としています。「相続」、「贈与」という用語でお気付きの方もいらっしゃるかもしれませんが、当制度の適応対象となる後継者とは「親族または一定の関係者」であり、基本的には親族間継承を検討されている方々が適応となる制度となります。

※個人版と法人版では制度の要件に違いがございますのでご注意ください。

*出典:中小企業庁-経営承継円滑化法【個⼈版事業承継税制の前提となる経営承継円滑化法の認定申請マニュアル】令和6年4⽉改訂版 P5より抜粋

従来、中小企業向けには法人版の事業承継税制が存在していましたが、個人事業者には類似の税制がありませんでした。これにより、個人事業者が事業承継を行う際、相続税や贈与税の負担が重く、事業の継続が困難になるケースが多発していた背景を受け「個人事業者に対する支援が必要」という考えから、政府は2019年に「個人版事業承継税制」を創設しました。

個⼈版事業承継税制は、後継者である受贈者⼜は相続⼈等が、事業⽤の宅地等、建物、減価償却資産(以下「特定事業⽤資産」という。)を贈与⼜は相続等により取得し、 経営承継円滑化法の認定を受けた場合には、その特定事業⽤資産に係る贈与税・相続税について、⼀定の要件のもと納税を猶予し、後継者の死亡等により、猶予されている贈与税・相続税の納付が免除される制度です。この納税猶予制度は、経営承継円滑化法第12条第1項の認定を受けた個⼈である 中⼩企業者を対象としており、その認定要件は、経営承継円滑化法施⾏規則において定められています。

2-2.対象事業および認定要件

個人版事業承継税制の対象事業には要件があり、制度を利用するためには事業主・後継者・事業用資産のそれぞれに関して、厳格な認定要件を満たす必要があります。本項にて対象となる事業の条件をご紹介いたします。

【中小企業・事業者要件】

●中小企業基本法に定める中小企業者であること

●業種別の資本金または従業員数の基準を満たすこと

【事業要件】

●青色申告を行っている事業者であること

●上場会社でないこと

●風俗営業、資産管理事業を除く事業者であること

【事業の継続性】

●事業を継続する明確な意思と計画があること

●後継者が事業を引き継ぐことが確定していること

●贈与前3年以上、事業に従事していること

これらの条件を全て満たす事業者が、個人版事業承継税制の対象となります。前述した通り、個人版事業承継税制を利用するためには、事業者や後継者、対象資産に関する認定要件を満たす必要があります。また、手続きには、都道府県への申請や税務署への届出など、計画的な準備が必要です。各要件について詳細をご希望の方は下記資料をご覧ください。

個人版事業承継税制:まとめ

いかがでしたでしょうか。医師の税制優遇措置と一口にいっても様々な制度、検討すべき条件が数多くあることがお分かりいただけたかと思います。本記事が現在開業されている、または、これから開業を検討されている勤務医の方々が「税金」について考えるきっかけとなりましたら幸いです。

ご自身のクリニックのこれからについて迷われている方々は、是非弊社のアドバイザーにご相談下さい。

第三者医院継承に関する無料相談実施中

メディカルプラスは、地域医療の継続と発展に貢献したいという想いを理念に、クリニックに特化した継承支援を行っている仲介会社です。クリニックM&Aに関する多数の実績と豊富なノウハウがあり、「譲り受けたい方」・「譲り渡したい方」のお悩みに応えるフェーズを熟知しておりますので、安心してお任せください。譲り受けることをご検討中の先生は勿論、後継者不在で廃院を視野に入れている先生も、ぜひ一度弊社までご相談ください。

弊社では随時無料相談を実施しております。医院継承(承継)、クリニック売却買収、医療法人M&Aをお考えの方はこちらより【✉お問い合わせ】お気軽にお問い合わせください。

クリニック譲渡案件と、譲受希望者条件が閲覧可能になります。また最新の譲渡案件・継承開業に関する情報をいち早くお届けいたします。情報収集の効率化にお役立てください。

人気記事

-

2020年06月17日

譲受

譲受株式会社による医療法人の買収は可能か?

医院継承(承継)、クリニックM&A仲介支援のメディカルプラスです。最近、医療とは異業種の株式会社から「医療法人をM&Aで買収してクリニック経営を行いたい。」という問合せが増えております。医療法人には様々な類型がありますが、ここでは平成19年第5次医療法改正前に設立された、いわゆる出資持分有りの医療法人と、医療法改正後に設立された出資持分無しの医療法人の買収を対象にご説明いたします。非営利性が求め -

2023年11月30日

譲渡 譲受

譲渡 譲受MS法人とは?医療法人との違いや役割・活用事例・取引注意点について解説

こんにちは。メディカルプラスです。今回は「MS法人とは?医療法人との違いや役割・活用事例・取引注意点」をテーマにお伝えいたします。本記事がクリニックM&Aを検討されている方にお役に立てましたら幸いです。MS法人とは?医療法人の経営や医療系M&Aに関わる中では「MS法人」という言葉を耳にすることがあるかと思います。そもそも「MS法人」がどういった法人なのかはご存じでしょうか。実は「MS法人 -

2022年01月14日

譲受

譲受一般社団法人によるクリニック開設について

近年、一般社団法人が開設するクリニックが見受けられるようになりました。本コラムでは、「そもそも一般社団法人とは?」、「一般社団法人でクリニックを開設することはできるのか?」、「医療法人との違いは?」、「その注意点は?」といったテーマについてお伝えしていきたいと思います。一般社団法人とは?一般社団法人とは、平成20年12月に「一般社団法人及び一般財団法人に関する法律」(一般法人法)、「公益社団法人

関連記事

-

譲受

譲受成功するクリニック開業立地えらびのポイント

こんにちは。メディカルプラスです。本日はクリニックを開業する際に重要な要素である「開業立地」について、コラムを展開してまいります。立地は経営の成功に大きな影響を与える要因です。一般の企業も新しい店舗を計画する際には、立地条件を非常に重要視し、繰り返し検討を重ねてから出店を決定します。クリニックの場合も、開業する場所を選ぶことの重要性は言うまでもありません。こちらの記事では、開業の際に考慮すべき立 -

譲渡 譲受

譲渡 譲受クリニックM&Aでよく聞く「のれん代」とは?

こんにちは。メディカルプラスです。今回は、クリニックM&Aにおける「のれん代(営業権)」についてお伝えいたします。のれん代については、M&Aにおいて非常に重要な要素ですので、簿記会計の概念が絡む内容ですが、できる限りかみ砕いて説明いたしますのでぜひ最後までお読みください。本コラムがクリニックM&Aを検討されている方にお役に立てればと思います。のれんの語源そもそも「のれん」とは一体何なのでしょうか -

譲渡

譲渡クリニック閉院時の医療機器処分(販売)方法について

医院継承(承継)、クリニック売買、医療法人M&Aのメディカルプラスです。今回の記事では、クリニックの閉院・廃院を視野に入れている開業医の院長先生向けに、「医療機器の処分方法」について具体的にご説明いたします。クリニックの運営には、日々多くの課題がありますが、開業から数年、あるいは数十年後、クリニックを閉院するという選択を迫られることもあります。後継者不足や経営的な理由、あるいは自分自身のライフプ